Dans cette publication, l’opportunité fintech en Afrique est détaillée à la fois par des analyses basées sur des données et des articles perspicaces qui interviewent certains des leaders d’opinion et des parties prenantes les plus éminents du paysage fintech émergent de l’Afrique.

La Fintech a parcouru un long chemin depuis son émergence il y a à peine 25 ans. C’est en 1998 que PayPal est devenu l’une des premières sociétés de paiement mondiales modernes. Fin 2022, il existait bien plus de 26 000 sociétés de technologie financière dans le monde, dont 312 sont des licornes, valant chacune plus d’un milliard de dollars.

Que vous transfériez de l’argent entre des comptes sur votre application bancaire, que vous envoyiez de l’argent à des amis pour partager l’addition du dîner, que vous négociiez des actions en ligne ou que vous payiez votre café d’un simple clic sur votre téléphone, tout cela et bien plus encore relève du parapluie de la fintech – ou des technologies financières.

La croissance de la fintech et son adoption à l’échelle mondiale n’ont cessé de s’accentuer au fil des années, et les facteurs sont nombreux. La crise financière mondiale de 2008 a constitué un tournant important, qui a radicalement modifié la confiance, la perception et le comportement des consommateurs, et accru la demande d’alternatives au système bancaire financier traditionnel, alimentant les innovations fintech, notamment la technologie blockchain et les monnaies numériques.

L’accélération générale de la possession de smartphones et la numérisation observée dans les industries, les secteurs et les marchés au cours de la dernière décennie ont également contribué de manière significative à une demande accrue de fintech. Les grandes entreprises du Fortune 500 qui fonctionnaient comme des entreprises physiques traditionnelles il y a dix ans ont fait pression pour des solutions de fintech et de commerce électronique prêtes à l’emploi qui permettraient de mettre leurs activités en ligne. Cette tendance n’a fait qu’améliorer la pandémie de COVID-19, obligeant même les petites entreprises qui n’avaient jamais envisagé de vendre en ligne à se transformer numériquement du jour au lendemain. En conséquence, la fintech a explosé .

Le financement des technologies financières a atteint un niveau record en 2021, lorsque le secteur a attiré 131,5 milliards de dollars de financement, ce qui représente 21 % du gâteau mondial total du financement en capital-risque (VC). Malgré une diminution globale du financement du capital-risque en 2022, la fintech reste la catégorie la plus financée, revendiquant 18 % du financement total dispersé (75,2 milliards de dollars).

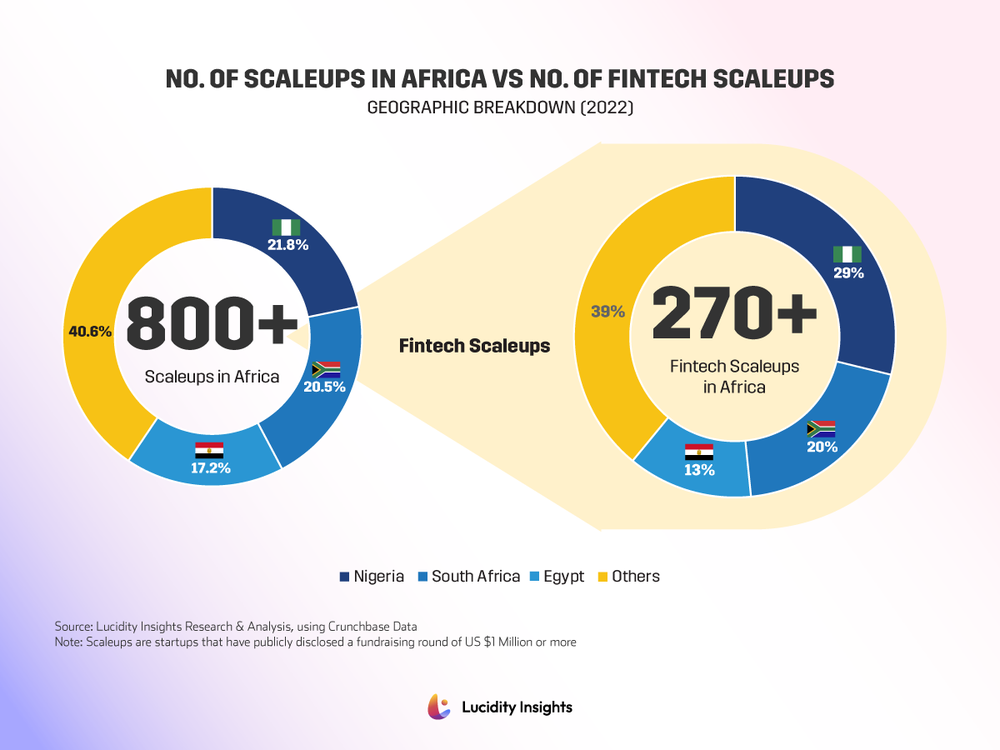

Bien que les start-ups africaines de la fintech ne représentent aujourd’hui que 2 % du financement mondial de la fintech, plusieurs facteurs indiquent que l’Afrique deviendra la prochaine grande frontière de la fintech . Un signe révélateur est qu’un tiers (plus de 34 %) de toutes les start-ups en Afrique sont des fintechs.

Un autre argument est que sur les sept licornes nées en Afrique à ce jour, six sont des sociétés de technologie financière. Interswitch, OPay et Flutterwave au Nigeria, Fawry en Égypte, Wave au Sénégal et Chipper Cash ont toutes montré que des licornes peuvent naître en s’attaquant à l’inclusion financière sur le continent africain. Fawry en Égypte a même ouvert la voie à ce à quoi pourrait ressembler une introduction en bourse (IPO) réussie.

Stripe, la licorne de la fintech, est l’une des entreprises privées les plus valorisées au monde. Elle est actuellement valorisée à plus de 95 milliards de dollars. L’acquisition par Stripe de la plateforme de paiement nigériane PayStack en 2020, pour 200 millions de dollars, a largement contribué à attirer l’attention des investisseurs internationaux sur les sociétés de fintech de l’écosystème entrepreneurial africain.

Le rapport spécial détaille ainsi comment les sociétés fintech africaines disposent non seulement de l’un des plus grands marchés adressables au monde, mais jouent également un rôle essentiel dans la réalisation de l’inclusion financière mondiale et l’autonomisation des populations auparavant non bancarisées.

L’Afrique abrite 1,4 milliard d’habitants, soit près d’un cinquième de la population mondiale. 70 % de l’économie africaine ou du produit intérieur brut (PIB) est alimenté par les micro, petites et moyennes entreprises (MPME) et les entrepreneurs. En fait, 80 % des emplois sur le continent sont créés par ce segment de MPME. Bien que le continent soit construit et alimenté en grande partie par des micro-entrepreneurs, moins de la moitié de ces propriétaires d’entreprises ont accès à des services financiers tels que des prêts bancaires pour les aider à développer leur entreprise. Bien que des progrès significatifs aient été réalisés au cours de la dernière décennie pour intégrer des millions de personnes non bancarisées grâce aux services bancaires mobiles et à d’autres solutions fintech, 57 % de la population africaine en général n’est toujours pas bancarisée.

Mais c’est là que se trouvent à la fois le défi et l’opportunité. Il semble que les entreprises de technologie financière ouvrent la voie à ceux qui ne sont pas bancarisés . Les banques en place ne font pas grand-chose pour les arrêter, et les entreprises de technologie financière semblent plus agiles et mieux équipées pour innover en matière de produits financiers conçus autour de cas d’utilisation individuels.

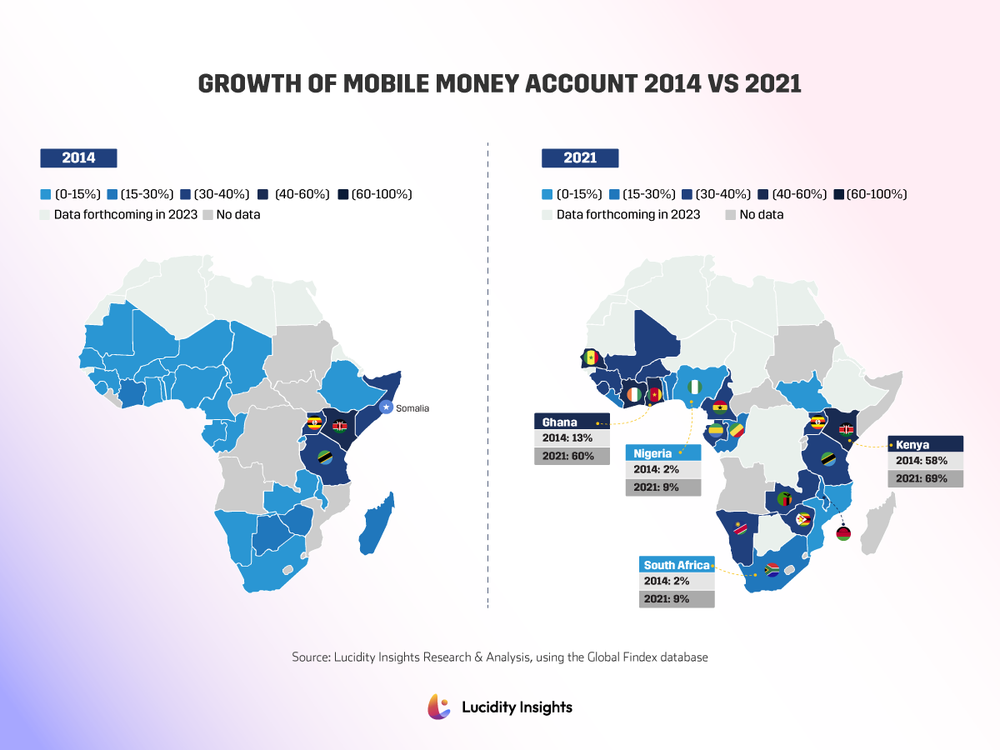

Aujourd’hui, 11 pays d’Afrique subsaharienne comptent plus d’adultes possédant un compte d’argent mobile que de comptes auprès d’institutions financières. En effet, on espère que la fintech pourra se développer davantage lorsque l’internet deviendra plus abordable et accessible à davantage de segments de la population africaine.

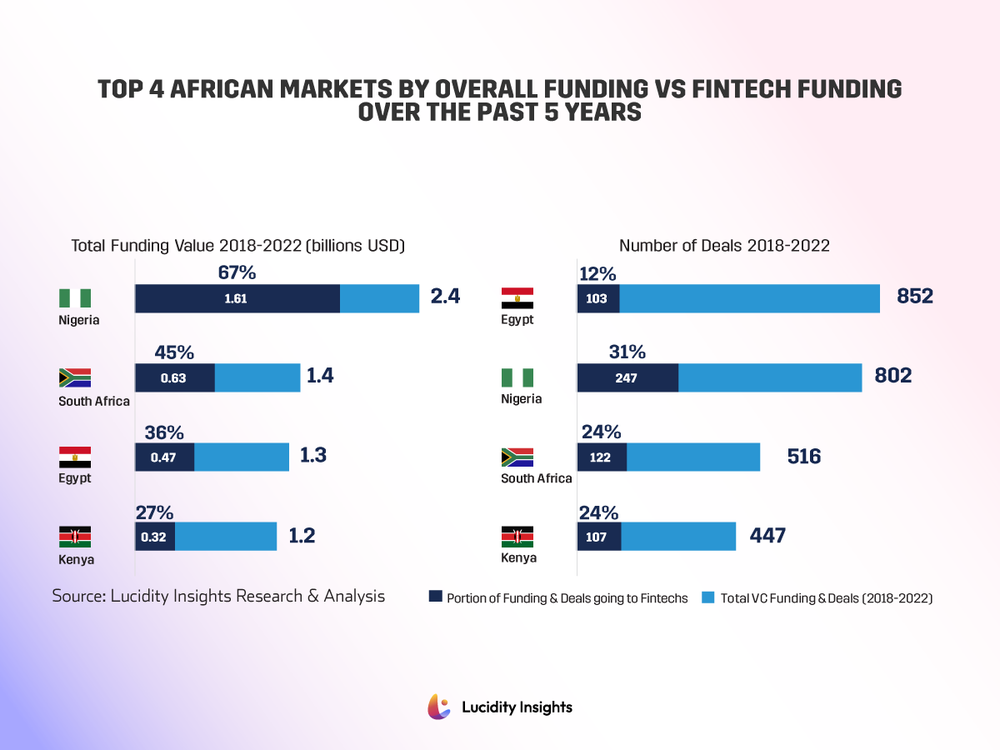

Le rapport spécial identifie les trois pôles fintech dominants d’Afrique : à savoir le Nigéria, l’Afrique du Sud et l’Égypte. Ces trois pays abritent 62 % de toutes les start-ups fintech d’Afrique (les start-ups sont des startups qui ont levé 1 million de dollars ou plus de financement). Ces trois pays représentent également près de la moitié (plus de 46 %) du PIB de l’ensemble du continent. Le Kenya et le Ghana complètent le top 5 des marchés fintech du continent.

En 2020, les revenus totaux du marché des services financiers en Afrique s’élevaient à 150 milliards de dollars. D’ici 2025, ce chiffre devrait atteindre plus de 230 milliards de dollars. Peu importe comment vous le coupez, ce n’est pas une petite tarte. Construire une solution fintech capable d’intégrer ne serait-ce qu’une fraction des plus de 780 millions de personnes africaines non bancarisées ou sous-bancarisées peut générer de grandes affaires. Capter seulement 1 % de ce marché vous rapporterait huit millions de clients.

Les exemples de réussite de la fintech en Afrique sont nombreux, et certains se développent même à l’échelle mondiale, au-delà du continent.

Sahir Berry et Mahesh Nair sont les cofondateurs de NowNow, une banque numérique nigériane qui propose aux consommateurs et aux commerçants des solutions fintech adaptées à leurs besoins. Les PME et les microentreprises sont d’énormes moteurs de croissance économique en Afrique, mais la majorité d’entre elles n’ont pas accès aux outils et aux services financiers dont elles ont besoin pour prospérer.

Au-delà des opportunités qui existent déjà aujourd’hui, il y a le rythme incroyable de croissance présenté par l’Afrique. Le Nigeria abrite à lui seul plus de 213 millions d’habitants, et les économistes estiment que le Nigeria deviendra le deuxième pays le plus peuplé du monde d’ici la fin du siècle, atteignant près de 550 millions d’ici 2100, se plaçant juste derrière l’Inde et dépassant le déclin de la Chine. la démographie.

Aujourd’hui, le Nigeria est déjà la plus grande économie d’Afrique et la 27ème au monde en termes de parité de pouvoir d’achat. L’économie du Nigeria a à peu près la même taille que celle de l’Autriche et constitue déjà le premier marché fintech en Afrique, attirant le plus de financements en capital-risque et produisant le plus de startups et de licornes fintech du continent.

Pour en savoir plus sur les moteurs, les obstacles et les opportunités de la fintech en Afrique, ainsi que sur les progrès réalisés vers l’inclusion financière, lisez le rapport complet en le téléchargeant ici .

Laisser un commentaire

Vous devez vous connecter pour publier un commentaire.